Le prêt à taux zéro (PTZ)

Le prêt à taux zéro (PTZ) constitue un dispositif de soutien à l’accession à la propriété des ménages à revenus modestes et intermédiaires. Il est accordé sous conditions de ressources pour faciliter l’accès à la propriété. Le dispositif du prêt à taux zéro est prorogé jusqu’au 31 décembre 2021

Le prêt à taux zéro est gratuit, d’une durée de 20, 22 ou 25 ans avec une période de différé d’une durée de 5 à 15 ans, durant laquelle le ménage ne paie aucune mensualité sur son PTZ.

Vous ne pouvez bénéficier d’un PTZ qu’à la condition que vous n’avez pas été propriétaire de votre résidence principale au cours des 2 dernières années précédant le prêt. Par ailleurs, le PTZ ne peut pas financer la totalité de l’achat de votre résidence. Il doit donc être complété par un ou plusieurs prêts. Il ne peut excéder le montant du ou des autres prêts, d’une durée au moins égale à 2 ans, concourant au financement de la même opération

Les avantage du PTZ

- un coût de crédit global allégé ;

- un financement flexible, qui peut être complété

par un ou plusieurs prêts et/ou un apport personnel. - Je peux acheter un logement neuf partout en France

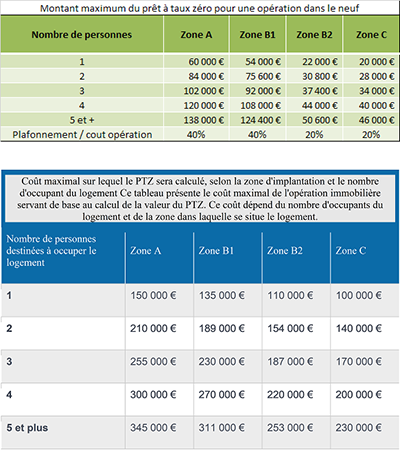

L’octroi et le montant du PTZ+ varient en fonction de 5 critères :

- Le coût total de l’opération toutes taxes comprises,

- Le nombre d’occupants du logement au titre de résidence principale,

- Le montant total des ressources desdites personnes,

- La situation géographique du logement selon le zonage ABC (A, B1, B2 et C),

- L’état (neuf ou ancien) du logement.

Dans le cadre du PTZ+, la définition de « résidence principale » est attribuée à un logement dans lequel ses habitants résident au moins huit mois sur douze, sauf :

- En cas de force majeure,

- Pour des raisons de santé,

- Pour des raisons de contrainte professionnelle,

- En cas de mise en location du logement, procédure soumise à des conditions bien précises : plafond de ressource des locataires, loyer inférieur au plafond du logement locatif social…